您的当前位置:

您的当前位置:

乐鱼体育-美国在全球LNG市场的影响力提升

发布日期:2024-05-10

LEYU乐鱼体育-

近年来,美国液化天然气(LNG)产业发展迅速。得益于页岩气革命,美国本土天然气产量快速增长,亨利中心(HH)天然气价格长期处于全球天然气标杆价格的洼地。作为清洁能源,近年来全球天然气需求强劲增长。俄乌冲突后,欧洲大幅减少俄罗斯管道气进口,转向LNG,对美国LNG的需求大幅增加,支撑了美国LNG出口设施的建设,并为美国LNG出口保持强劲增长创造了条件。

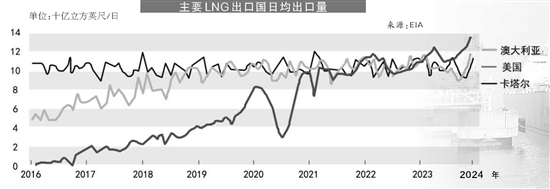

美国能源信息署(EIA)4月1日发布的数据显示,2023年,美国LNG出口量平均为119亿立方英尺/日,比任何其他国家都多,比2022年增长12%(13亿立方英尺/日)。

根据咨询公司Cedigaz的数据,2020年至2023年间,澳大利亚和卡塔尔(世界上另外两个LNG出口大国)的LNG出口量均在101亿立方英尺/日至105亿立方英尺/日之间。过去5年(2019—2023年),俄罗斯和马来西亚分别是全球第四大和第五大LNG出口国。2023年,俄罗斯LNG出口量平均为42亿立方英尺/日,马来西亚LNG出口量平均为35亿立方英尺/日。

美国本土天然气持续增产

美国LNG产业大发展离不开美国天然气产量的持续增加。EIA的数据显示,2023年,美国天然气产量增长4%,实现50亿立方英尺/日的增量,达到1250亿立方英尺/日。

类似于2022年,2023年,阿巴拉契亚、二叠纪和海恩斯维尔3个地区的天然气总产量占美国天然气总产量的59%。这三大天然气产地中,排名第一的阿巴拉契亚地区的产量增长已经放缓,因为该地区没有足够的管道输送能力将更多的天然气从该地区输送到需求市场。排名第三的海恩斯维尔地区天然气生产成本相对较高,对天然气价格最为敏感,在2023年天然气价格低迷的情况下减少了钻井活动。

二叠纪地区天然气产量位居美国第二,占美国天然气总产量的19%。2023年,二叠纪地区天然气产量增加26亿立方英尺/日,达到233亿立方英尺/日。

与阿巴拉契亚和海恩斯维尔地区不同,二叠纪地区天然气产量的增长主要是石油生产过程中产生伴生气的结果。2023年,WTI油价在中高位运行,足以支持二叠纪地区的石油定向钻井。2023年,二叠纪地区的平均盈亏平衡价格在58美元/桶到61美元/桶之间,而2023年WTI油价平均为78美元/桶。

美国LNG出口主要流向欧洲

2023年上半年,美国LNG出口量有所增加;自由港LNG终端于2月恢复运行,并在4月前达到满负荷。在国际天然气价格高企的情况下,欧洲对LNG的需求依然较为强劲,支持了美国LNG出口的增加。

2023年年底,美国LNG出口量创下了月度纪录:11月为129亿立方英尺/日,12月为136亿立方英尺/日。EIA估计,2023年在营的7个美国LNG出口终端的出口产能利用率平均为名义产能的104%、峰值产能的86%。

与2022年类似,2023年,欧洲(包括土耳其)仍然是美国LNG出口的主要目的地,占美国出口的66%(78亿立方英尺/日);其次是亚洲,占26%(31亿立方英尺/日);拉丁美洲和中东合计占8%(9亿立方英尺/日)。

2023年,欧洲(欧盟27国和英国)继续进口LNG,以弥补由俄罗斯管道供应的天然气量下降。欧洲LNG进口能力继续扩大,预计2021年至2024年间将提高1/3以上。

进口美国LNG最多的国家是荷兰、法国和英国,合计占美国LNG出口总量的35%(42亿立方英尺/日)。在盖特LNG再气化终端扩建完成和两个新的FSRU(浮式储存和再气化装置)投入使用后,荷兰的LNG进口量有所增加。德国于2023年开始进口LNG,当时有3个新的FSRU投入使用。EIA预计,另外4个终端(其中3个是FSRU)将在2024年至2027年之间上线。

在亚洲,日本和韩国分别从美国进口了8亿立方英尺/日的LNG,两国分别位居美国LNG出口目的国第四和第五位。与2022年相比,日本、中国和印度从美国的LNG进口量合计增加6亿立方英尺/日。菲律宾和越南于2023年开始进口美国LNG,其中菲律宾仅在10月和11月从美国进口了LNG。

在拉丁美洲,由于巴西继续主要使用水力发电,2023年美国对巴西的LNG出口继续下降。2021年,巴西经历了90多年来最严重的干旱,美国对巴西的LNG出口达到顶峰。

美国LNG产业政策变化潜在影响巨大

今年1月底,拜登政府宣布暂停审批新的LNG出口项目,并将调查LNG出口对美国能源成本、能源安全和环境的影响。拜登政府出台上述政策后,立即引发业界特别是欧洲和亚洲LNG进口方的高度关注。

1月30日,IGU(国际燃气联盟)发表声明称,美国宣布停止对关键LNG出口项目的审批,向全球能源市场发出了一个令人不安的信号。LNG在全球能源系统的可靠性和控制排放方面发挥着关键作用。尽管当前全球LNG价格有所回落,投资也逐步恢复,但LNG供应仍相对紧张,市场对不确定性更为敏感。只有解决当前及预估的短缺问题,才能实现全球LNG供需平衡以及保障能源安全。限制向全球市场供应天然气并不会减少排放,只会适得其反。

欧洲天然气协会主席Didier Holleaux在一份声明中表示,尽管欧洲加大了自美国的LNG进口,但欧洲仍面临供应短缺风险。如果美国暂停增加LNG出口能力,这将进一步加大全球LNG供应短缺风险,欧洲天然气价格波动的风险也将随之增加。

此外,美国商会、欧洲商业联合会和日本经济团体联合会也共同呼吁美国政府重新考虑这一决定。

标普全球认为,美国暂停LNG出口项目审批短期内并不会改变美国出口量,但是从长期来看,这将可能影响美国在全球的LNG市场份额。该机构分析称,如果这次暂停审批只持续一年,那么整个全球能源市场结构不会发生大的变动。如果这一政策持续下去,那么LNG买家可能会选择其他供应商,卡塔尔、澳大利亚等国将从中受益。

目前来看,美国暂停部分LNG出口项目的审批对全球LNG市场供应暂时没有影响。对美国LNG买家而言,2026年之前,该政策的影响相对较小。受政策影响而暂时中止的LNG项目的预计投产时间大部分集中在2027至2028年之间,据今还有3到4年的时间。因此,欧洲和亚洲的买家目前没有受到上述政策的影响,大都处于冷静观望的状态。

从2027—2028年这个时间来看,上述政策总体影响较小。假如美国大选之后LNG项目审批不能很快重启,美国在2027—2028年期间受影响的LNG出口增量的规模将接近8000万吨。幸运的是,在同一时期,卡塔尔将有大量新增LNG产能上线,它将可以抵消本次美国暂停LNG出口审批对全球LNG供应总量的负面影响,从而使得全球LNG从原本预计的供应过剩转为供需相对平衡的新态势。

对中国而言,短期来看,美国LNG新政策影响不太明显。这得益于中国多年来奉行进口来源多元化的战略。长期来看,仍有一些不确定性因素存在。

与此同时,美国不断加大对俄罗斯油气的制裁力度。2023年11月2日,美国财政部宣布对俄罗斯北极LNG2项目实施制裁,作为对俄罗斯有关的“个人和实体”的一系列限制措施的一部分。美国国务院表示,制裁的目的是“限制俄罗斯未来的能源生产和出口能力”。在美国的制裁下,俄罗斯LNG产业发展空间被限制,对全球中长期LNG供应的影响预期将持续放大。

延伸阅读

壳牌预计2040年全球LNG需求将增长50%以上

壳牌今年2月中旬发布的《壳牌液化天然气(LNG)前景报告2024》(简称《报告》)显示,随着中国工业煤改气步伐加快以及南亚和东南亚国家使用更多LNG来支持其经济增长,到2040年,全球LNG需求预计将增长50%以上。

2023年,全球LNG贸易量达到4.04亿吨,高于2022年的3.97亿吨,LNG供应紧张限制了贸易增长,同时使价格和价格波动性维持在历史平均水平之上。一些地区的天然气需求已经达到顶峰,但全球范围内的天然气需求仍在持续增长。根据最新的行业预测,到2040年,全球LNG需求预计将达到每年6.25亿—6.85亿吨。

壳牌能源执行副总裁史蒂夫·希尔(Steve Hill)表示:“随着中国工业寻求通过从煤炭转向天然气以减少碳排放,中国可能会主导这10年的LNG需求增长。由于中国基于煤炭的钢铁行业的排放量较高,天然气在解决其碳排放和当地空气污染问题方面发挥着至关重要的作用。”

在接下来的10年中,南亚和东南亚部分地区内部天然气产量下降可能会推动LNG需求激增,因为这些经济体越来越需要燃气发电厂或工业燃料。然而,南亚和东南亚国家需要对天然气进口基础设施进行大量投资。

《报告》显示,在发电组合中可再生能源水平较高的国家,天然气可以对风能和太阳能进行补充,从而提供短期灵活性和长期供应安全。

道达尔能源扩大得克萨斯州天然气产量

道达尔能源4月8日宣布,已同意收购Lewis能源集团在美国Eagle Ford页岩气区Dorado租赁许可(EOG资源公司为运营商,持有许可80%的权益)中所持有的20%的权益,从而提高其在得克萨斯州的天然气产能,并进一步加强其在美国LNG价值链中的业务整合。

位于得克萨斯州的Dorado气田将使道达尔能源在2024年将其在美国的天然气产量增加5000万立方英尺/日,到2028年还有可能再增加5000万立方英尺/日。该气田的排放强度约为10千克二氧化碳当量/桶油当量。2023年,道达尔能源在美国的天然气产量达到约3.4亿立方英尺/日。

道达尔能源勘探与生产总裁Nicolas Terraz表示:“此次收购加强了我们在美国的天然气业务,低成本、低排放的上游天然气供应有助于加强道达尔能源的综合LNG业务。我们很高兴与EOG资源公司合作,EOG资源公司是一家因其强大的技术专长而受到认可的运营商。”

-LEYU乐鱼体育